Fondenel ha sviluppato una soluzione per mettere a disposizione degli aderenti un sistema innovativo di riallocazione automatica tra i quattro comparti del Fondo, che prende il nome di Lifecycle.

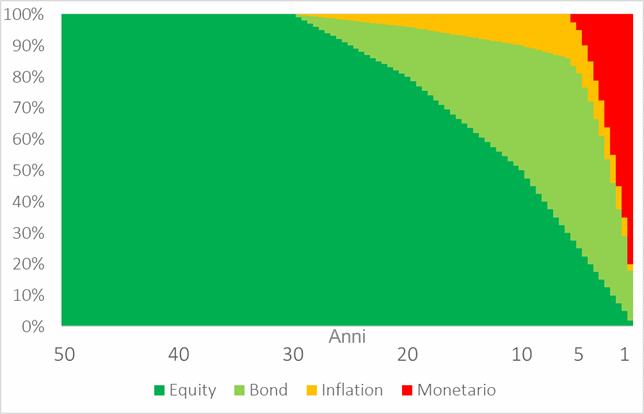

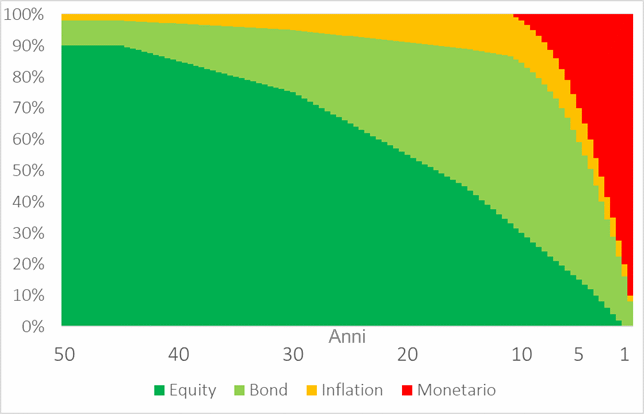

Per venire incontro a diverse esigenze in termini di appetito per il rischio, il Fondo ha predisposto due percorsi Lifecycle, caratterizzati da due diversi profili di rischio: un percorso «Standard» e un percorso «Conservativo».

Entrambi i percorsi partono da una prevalenza del comparto azionario per gli aderenti più giovani, per poi introdurre, attraverso ribilanciamenti semestrali, una quota crescente della componente obbligazionaria (articolata nei due comparti bond e inflation linked bond), fino a giungere ad una prevalenza del comparto monetario negli ultimi anni della vita contributiva.

La riallocazione periodica di capitale e flussi contributivi prevede una frequenza semestrale, che consente di minimizzare i rischi connessi al market timing delle operazioni di investimento / disinvestimento.

È possibile aderire al piano Lifecycle in sede di adesione iniziale al Fondo oppure in occasione di uno switch di comparto. Analogamente, per coloro che avranno aderito, sarà possibile in sede di switch cambiare percorso o passare all’allocazione personalizzata.

L’adesione ad un percorso Lifecycle è disponibile anche per gli aderenti fiscalmente a carico.

Coerentemente con la finalità perseguita, è prevista esclusivamente l’adesione integrale al piano Lifecycle, attraverso la riallocazione dell’intero montante contributivo maturato e dei contributi futuri.